Introduction

L'économie écologique se caractérise par l'attention rigoureuse qu'elle porte à la question de l'échelle écologique (Daly et Morgan, 2019). C'est peut-être pour cette raison qu'elle s'est souvent retrouvée, au pire, ignorée et, au mieux, en conflit flagrant avec les récits économiques conventionnels qui s'articulent autour de l'hypothèse d'une croissance économique « éternelle » (Liebreich, 2018). L'ancien premier ministre britannique, Margaret Thatcher, a déclaré un jour qu'il n'y avait pas d'alternative à la croissance. Son prédécesseur conservateur à ce poste, Ted Heath, avait insisté dix ans plus tôt sur le fait que

« l'alternative à l'expansion n'est pas, comme certains semblent parfois le supposer, une Angleterre de villes marchandes tranquilles reliées uniquement par des trains à vapeur soufflant lentement et paisiblement à travers de vertes prairies. L'alternative, ce sont les bidonvilles, les routes dangereuses, de vieilles usines, d'écoles exiguës, de vies rabougries ». (ConservativeHome, 2006, Douthwaite, 1992,p. 20).

L'hypothèse selon laquelle la seule alternative à la croissance économique est l'effondrement social exerce toujours une emprise si pernicieuse sur l'économie, la politique et l'attention du public qu'aujourd'hui encore, près de cinq décennies après sa publication, le rapport le plus influent du Club de Rome (Meadows et al., 1972) sur les limites de la croissance fait l'objet d'un niveau extraordinaire d'attaques ou d'un déni pur et simple. Les économistes traditionnels, les chefs d'entreprise et les commentateurs des médias préfèrent encore « démystifier les limites de la croissance » plutôt que d'admettre la possibilité que les économies ne puissent pas se développer indéfiniment (WEF, 2020).

Ces dernières années, cette position est devenue de plus en plus intenable, notamment face à l'accélération du changement climatique (Lenton et al., 2019 ; GIEC, 2018) et à une perte de biodiversité sans précédent (IPBES, 2019). Elle fait également l'objet d'un examen particulier depuis la crise financière de 2008, en partie à cause des inégalités sociales persistantes (Piketty, 2014) et en partie parce que le taux de croissance, en particulier parmi les économies les plus avancées, semble être en déclin depuis plusieurs décennies (Jackson, 2019a ; Victor, 2019).

Dans ce contexte, il est pertinent d'explorer dans quelle mesure il peut être possible – malgré l'opinion communément admise – de gérer – et peut-être même de prospérer – sans croissance (Jackson, 2017 ; Lange, 2018 ; Victor, 2019). Le concept de « décroissance » a été inventé pour la première fois par le philosophe Gorz (1972) dans les années 1970 et développé en profondeur par le sociologue français Serge Latouche (2007) trois décennies plus tard. Dans les années qui ont suivi la crise financière, il a émergé en tant que mouvement social articulé et énergique (D'Alisa et al., 2014 ; Kallis, 2017), débordant parfois sur un rejet pur et simple de l'économie en tant que discipline et sur un argument selon lequel les modèles économiques ne valent guère mieux qu'une fiction commode (Zhengelis, 2017 ; Reed, 2018).

Les modèles économiques – comme tous les modèles et la plupart des théories – relèvent bien sûr de la fiction (Shiller, 2019 ; Jackson, 2019b). Les modèles sont par excellence des outils permettant de remettre en question nos récits sur le monde et d'élaborer des récits sur l'avenir (Jackson, 2019c). Il est clair que de tels outils doivent être utilisés avec précaution. Mais rejeter complètement leur utilisation est tout aussi susceptible de conduire à un dialogue improductif que l'utilisation non critique de ces outils.

Certains signes indiquent que cette polarisation des attitudes à l'égard de la modélisation économique commence à changer. Hardt et O'Neill (2017) dressent une liste de vingt-deux modèles macroéconomiques écologiques, dont certains sont empiriques. Depuis, plusieurs autres modèles ont été développés (D'Alessandro et al., 2020, Dafermos et al., 2017 eg). Les économistes ont utilisé ces modèles pour déterminer si d'importants objectifs sociaux et environnementaux peuvent être atteints dans une économie moderne sans nécessairement dépendre d'une expansion économique continue, définie conventionnellement comme une augmentation du PIB réel. En particulier, ces modèles sont utiles pour étudier la possibilité de mettre en place des économies stables, à faible croissance, capables de maintenir un taux d'emploi élevé tout en atteignant des objectifs environnementaux stricts et en réduisant l'inégalité des revenus.

Ce document décrit un tel modèle pour le Canada. Nous1 utilisons le modèle (LowGrow SFC) à la fois pour examiner l'évolution de l'économie canadienne dans le cadre d'hypothèses conventionnelles sur la demande, l'offre et le comportement des acteurs économiques et pour explorer le potentiel de transition vers une prospérité durable – une prospérité inclusive, durable et compatible avec les limites d'une planète finie. Nous sommes particulièrement intéressés par les implications macroéconomiques des investissements verts nécessaires pour atteindre des objectifs environnementaux spécifiques et rester dans les « limites planétaires » (Steffen et al., 2015). Plus précisément, nous voulons explorer les implications économiques, sociales et environnementales de la transition vers une économie à faible teneur en carbone ou à teneur nette en carbone nulle (GIEC, 2018 ; CCC, 2019).

Ces implications dépendent de la nature des investissements verts nécessaires pour obtenir les effets de la transition sur l'économie. Nous accordons donc une attention particulière à la nature des investissements verts, en faisant notamment la distinction entre les investissements qui augmentent la productivité à long terme de l'économie et ceux qui ne l'augmentent pas, ainsi qu'entre ceux qui augmentent la demande globale à court terme et ceux qui ne l'augmentent pas. Ces distinctions sont souvent négligées dans les analyses conventionnelles des investissements verts, ce qui conduit à des conclusions erronées sur la faisabilité de la croissance « verte » (Jackson et Victor, 2019a ; Victor et Sers, 2019 ; Victor et Jackson, 2012).

Dans les sections suivantes, nous donnons un aperçu général du modèle, en développant en particulier le rôle de l'investissement et les indicateurs que nous utilisons pour évaluer le progrès social. Nous décrivons ensuite trois scénarii spécifiques pour l'économie canadienne, fondés sur différentes hypothèses concernant des variables macroéconomiques, sociales et environnementales clés. Enfin, nous discutons des implications de ces scénarii pour les débats actuels sur la croissance, les limites de la croissance et le capitalisme.

Aperçu du modèle

Notre approche générale de la macroéconomie écologique consiste à rassembler trois sphères primaires d'intérêt de modélisation et à explorer les interactions entre elles. Plus précisément, nous visons à rendre compte (1) des contraintes écologiques et de ressources qui pèsent sur l'activité économique ; (2) des processus de production, de consommation, d'emploi et de finances publiques dans « l’économie réelle » ; et (3) de la structure et de la stabilité de l'économie financière, y compris les principales interactions entre les agents financiers. Cette section donne un aperçu de la philosophie et de la structure du modèle SFC LowGrow. Une description complète de l'architecture du modèle est disponible dans Jackson et Victor, 2019b.

D'une manière générale, le modèle LowGrow SFC est un modèle postkeynésien axé sur la demande. La demande globale dépend des décisions de consommation des ménages et des gouvernements, des décisions d'investissement des entreprises et des exportations nettes. Le fondement théorique de ces modèles est fourni par les travaux de Godley et Lavoie (2012), qui mettent particulièrement l'accent sur une prise en compte complète et cohérente des relations entre les stocks et les flux monétaires au sein et entre les différents secteurs financiers : c'est ce que l'on appelle la modélisation macroéconomique « stock-flux cohérente » (SFC).

La logique générale de la modélisation macroéconomique du SFC peut être résumée en trois grands axiomes : premièrement, chaque dépense d'un secteur donné est également un revenu pour un autre secteur ; deuxièmement, l'actif financier de chaque secteur correspond à un passif financier pour au moins un autre secteur, la somme de tous les actifs et passifs de tous les secteurs étant égale à zéro ; enfin, les variations des stocks d'actifs financiers sont systématiquement liées aux flux à l'intérieur des secteurs économiques et entre eux. Ces notions simples débouchent sur un ensemble de principes comptables ayant des implications pour les acteurs de l'ensemble de l'économie, qui peuvent être utilisés pour tester la cohérence de toute simulation de scénario (Godley et Lavoie, 2012).

LowGrow SFC n'est cependant pas simplement un modèle macroéconomique dans la tradition post-keynésienne. Il s'agit explicitement d'un modèle d'économie écologique dans le sens où il tente de saisir les principales préoccupations environnementales et de simuler des politiques visant à atteindre des objectifs environnementaux spécifiques. Il s'inspire en partie d'un modèle antérieur de l'économie canadienne développé par Victor (2008) et par Victor et Rosenbluth (2007). Mais le modèle décrit ici a une structure sous-jacente substantiellement différente de celle de ces travaux antérieurs. Il s'inspire en particulier d'une série de modèles SFC développés plus récemment par Jackson et Victor (2015, 2016, 2017, 2019a) et leurs collaborateurs. Une caractéristique clé de LowGrow SFC est que le taux de croissance économique est endogène, tout comme les augmentations de la productivité du travail dont dépend cette croissance.

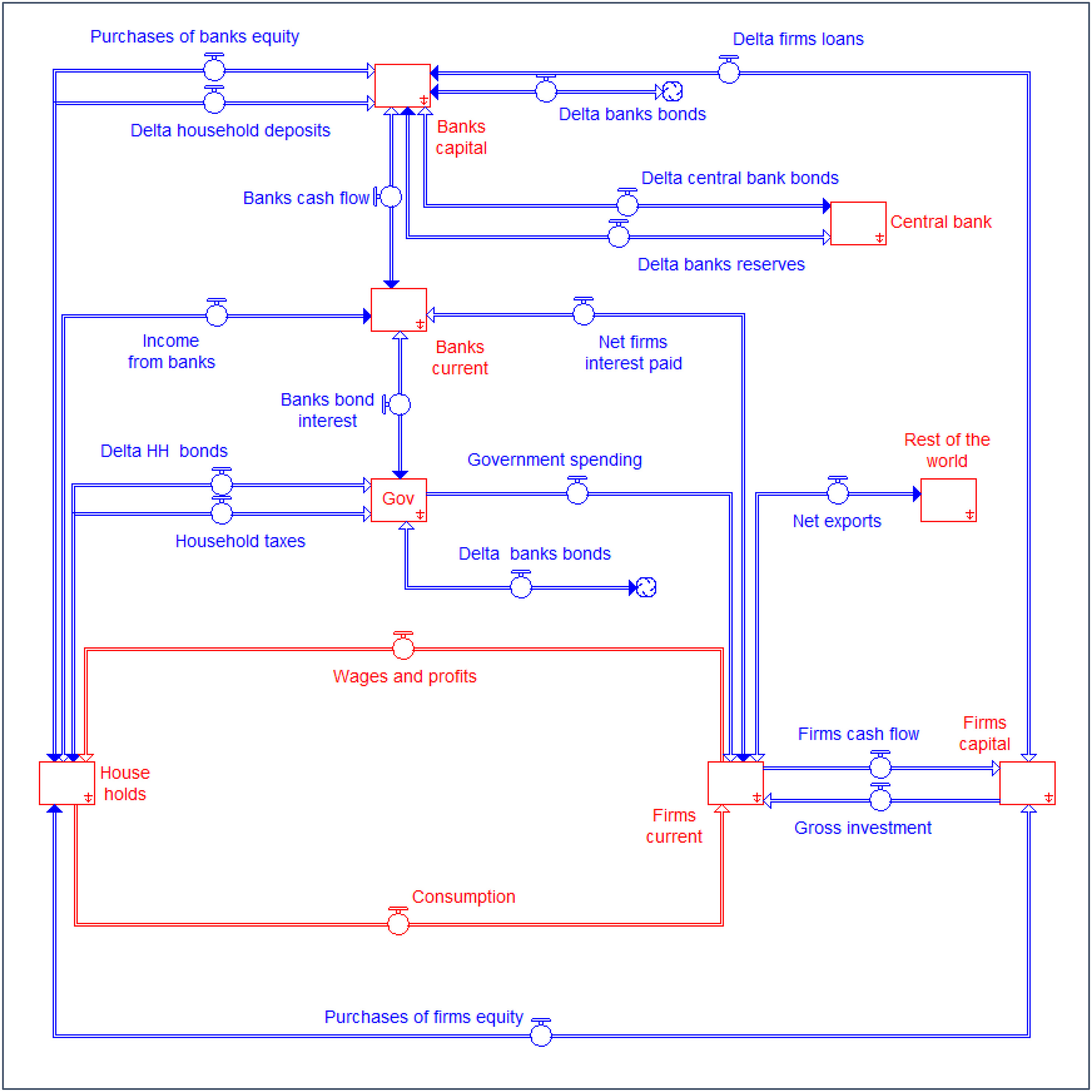

La figure 1 illustre la structure générale du modèle, articulée autour de six secteurs financiers interdépendants : les ménages, les entreprises, les banques, le gouvernement, la banque centrale et le « reste du monde » ou secteur étranger. Les comptes des entreprises et des banques sont subdivisés en comptes courants et comptes de capital, conformément aux pratiques comptables nationales. Le « flux circulaire » entre les ménages et les entreprises est clairement visible vers le bas du diagramme de la figure 1. Les entreprises emploient du travail et du capital pour produire des biens qui sont achetés par les ménages en utilisant les rendements de leur propre travail (salaires) et de leur propre capital (profits) qui leur sont versés par les entreprises.

Figure 1 : Aperçu de la structure sectorielle du modèle SFC LowGrow. Source : Fig. 1 (Jackson et Victor, 2020)

La structure plus complexe qui entoure ce flux circulaire représente les flux financiers en provenance et à destination du secteur bancaire, du gouvernement et de l'étranger. Le rôle du secteur financier dans les SFC à faible croissance est triple. Tout d'abord, les banques créent des prêts et reçoivent des dépôts pour les ménages et les entreprises. Ensuite, le profit généré par l'écart de taux d'intérêt sur ces prêts et dépôts est directement reversé aux ménages sous forme de dividendes. Enfin, le secteur bancaire détient des quantités relativement faibles de réserves de la banque centrale et d'obligations d'État dans des proportions qui permettent d'assurer la stabilité financière. La banque centrale intervient pour réguler les taux d'intérêt, lutter contre le chômage et protéger la prudence financière. Le secteur étranger représente les relations commerciales entre le Canada et le reste du monde. Il est à noter que ces relations comprennent à la fois les flux de revenus et de dépenses et les changements dans la détention d'actifs et de passifs financiers (dépôts, pensions, prêts, hypothèques, actions et obligations, par exemple).

Si le modèle est cohérent avec les flux de stocks, les flux entrants et sortants de chaque secteur financier doivent être égaux à zéro tout au long de l'exécution du modèle. Ainsi, par exemple, les revenus des ménages (composés des salaires, des dividendes et des recettes d'intérêts) doivent être exactement égaux aux dépenses des ménages (comprenant la consommation, les impôts, les paiements d'intérêts et les acquisitions nettes de nouveaux actifs financiers). Il en va de même pour chaque secteur financier du modèle. Ces équilibres - qui doivent être maintenus pour chaque secteur financier – permettent de tester facilement la cohérence du modèle.

LowGrow SFC est construit à l'aide de la plateforme STELLA Architect. Ce type de logiciel de dynamique des systèmes constitue une plateforme utile pour l'exploration des systèmes économiques pour plusieurs raisons, dont la moindre n'est pas la facilité d'entreprendre un travail collaboratif et interactif dans un environnement visuel (iconographique). Un autre avantage est la transparence avec laquelle il est possible de modéliser des relations entièrement dynamiques et de refléter la cohérence stock-flux qui sous-tend notre approche de la modélisation macroéconomique. STELLA Architect permet également une interface utilisateur en ligne grâce à laquelle le lecteur intéressé peut suivre les scénarii présentés dans ce document et explorer les siens.

Notre approche intègre une bonne partie de la théorie macroéconomique, mais LowGrow SFC n'est pas un modèle purement théorique. Ses valeurs initiales et ses paramètres comportementaux ont été calibrés empiriquement à l'aide des données de comptabilité nationale de Statistics Canada (2017). Certaines des relations comportementales du modèle sont basées sur des estimations économétriques utilisant des données des années précédentes. D'autres reflètent des hypothèses plausibles fondées sur la littérature pertinente. Les résultats de la simulation sont présentés pour une période de cinquante ans allant de 2017 à 2067. Lorsqu'on utilise un modèle pour décrire des avenirs économiques alternatifs sur un demi-siècle, les relations statistiques estimées à partir des données des deux ou trois dernières décennies ne sont pas toujours un guide très fiable pour le comportement futur (Jackson, 2019c). Il est donc préférable de considérer le modèle comme employant un ensemble de « faits stylisés » (Godley et Lavoie, 2012) fondés sur des données empiriques mais autorisés à varier afin d'explorer les possibilités futures.

Une description technique complète du modèle est disponible dans Jackson et Victor (2019b) et une version en ligne du modèle permet à l'utilisateur d'explorer ses propres scénarii2. Par souci d'économie d'espace, nous ne développons pas en détail la structure du modèle ici. Cependant, avant de décrire les scénarii d'évolution de l'économie canadienne, il sera utile d'offrir plus de détails sur deux aspects spécifiques du modèle qui sont directement pertinents pour comprendre la transition vers une prospérité durable : premièrement, le traitement de l'investissement – et en particulier de l'investissement vert dans LowGrow SFC ; et deuxièmement, la construction des deux indicateurs de performance utilisés pour évaluer les résultats. Nous abordons chacune de ces questions dans les sections suivantes.

Modélisation de l'investissement

Plusieurs types d'investissement sont incorporés dans le modèle. Il s'agit de l'investissement non résidentiel normal (des entreprises) dans le secteur des entreprises, de l'investissement résidentiel dans le parc immobilier national et de l'investissement vert entrepris dans l'intention spécifique de réduire les charges sur l'environnement.

La plupart des décisions d'investissement non résidentiel sont modélisées par un processus d'ajustement capital-stock utilisant une fonction d'ajustement partiel conformément à la littérature post-keynésienne (Godley et Lavoie, 2012, p. 226). Dans ce type de modèle, les entreprises sont censées avoir un ratio capital/production cible qu'elles jugent suffisant pour atteindre un niveau de production attendu. Si, à un moment donné, le ratio capital/production attendu est inférieur au ratio cible, des investissements sont entrepris pour combler l'écart. Le taux auquel l'écart est comblé par de nouveaux investissements est déterminé par un coefficient d'ajustement partiel.

L'exception est l'investissement dans le secteur de l'électricité, qui est basé sur la différence entre les prévisions endogènes de la demande d'électricité et la capacité de production sur un horizon de planification supposé. Une équation de part de marché répartit ensuite les investissements dans le secteur entre les technologies de production renouvelables et non renouvelables.

Le niveau du stock de capital a un certain nombre d'implications importantes pour la structure de l'offre du modèle. La structure globale de l'offre du secteur des entreprises dans l'économie des SFC à faible croissance est illustrée à la figure 2, les relations de travail étant principalement représentées à droite de la figure et les relations d'investissement à gauche. Ces deux ensembles de relations sont liés par le calcul endogène de la productivité du travail, qui dépend du stock de capital non résidentiel des entreprises de deux manières distinctes, d'abord par le biais du ratio capital/travail et ensuite par la part du capital dans le revenu. En particulier, il convient de noter qu'un ratio capital/travail plus élevé accroît la productivité du travail par le biais d'investissements qui améliorent la main-d'œuvre. Une productivité du travail plus élevée augmente les salaires, ce qui accroît la consommation globale, conduisant à un impératif de croissance dans le modèle – selon les hypothèses conventionnelles. Comme nous le verrons, cet impératif peut également être dilué, voire entièrement neutralisé, lorsque l'investissement est détourné du changement technologique favorisant le travail.

Figure 2 : Vue d'ensemble de la structure de l'offre dans LowGrow SFC. Source : Fig. 2 (Jackson et Victor, 2020)

La dépendance de l'emploi dans le secteur des entreprises par rapport au nombre moyen d'heures travaillées par chaque salarié dans l'économie est également visible dans la figure 2 (au milieu du diagramme). Conformément aux discussions dans la littérature (Victor, 2008 ; Jackson, 2009 ; Coote et Franklin, 2013), la réduction du nombre moyen d'heures travaillées dans l'économie est l'un des moyens de maintenir l'emploi même lorsque le taux de croissance diminue. En fait, la baisse séculaire du nombre d'heures travaillées est l'un des facteurs qui ont contribué aux niveaux élevés d'emploi au cours des dernières décennies.

Outre l'investissement des entreprises, LowGrow SFC tient compte de l'investissement dans les actifs immobilisés résidentiels (c'est-à-dire le logement). L'investissement dans le logement dépend à la fois de la population et d'un « indice des prix du logement » endogène qui reflète le potentiel de la demande spéculative en matière de logement. Par convention, le Système de comptabilité nationale considère que l'investissement résidentiel fait partie de l'investissement des entreprises, les coûts du service de cet investissement (par le biais des paiements hypothécaires) étant attribués aux dépenses de consommation des ménages par le biais d'une composante connue sous le nom de « loyer imputé » du secteur occupé par le propriétaire. Par souci de cohérence avec les données, nous suivons cette même convention comptable dans LowGrow SFC.

Il existe une dernière composante de l'investissement des entreprises qui est absolument essentielle à notre exploration de la transition vers une prospérité durable, à savoir : l'investissement qui est spécifiquement entrepris afin de protéger l'environnement, en réduisant l'impact environnemental, en atteignant des objectifs environnementaux ou en réduisant l'intensité des ressources de l'économie. Pour les besoins de cet exercice, nous qualifions cet ensemble d'activités d'investissement vert et, par souci de clarté, nous visons à distinguer cette classe d'investissement, qui est entreprise dans le but spécifique de réduire l'impact environnemental de l'économie, de l'investissement conventionnel, caractérisé comme un investissement qui reproduit ou développe le stock de capital productif par le biais d'un processus d'ajustement partiel.

Il est important de noter qu'une partie des investissements conventionnels aura également tendance à réduire l'impact environnemental par unité de production économique. Même en l'absence d'un effort déterminé pour augmenter les investissements verts, on peut s'attendre à ce que le progrès économique se traduise par des mesures d'efficacité technologique qui réduisent le taux de passage des matériaux et des polluants. Par exemple, l'investissement dans l'efficacité énergétique peut avoir cet effet, à condition que « l'effet rebond » ne soit pas trop important. C'est pourquoi nous incorporons dans le modèle une amélioration de la performance environnementale de l'économie « au fil de l'eau », que nous supposons être le résultat d'un investissement conventionnel, induit par le comportement d'ajustement des stocks décrit plus haut.

Le niveau d'investissement vert dans les scénarii décrits dans ce document est déterminé par la nécessité d'atteindre les objectifs environnementaux qui sont déterminés dans les scénarii définis par l'utilisateur. D'une manière générale, LowGrow SFC simule quatre types de changements en réponse à ces objectifs :

- l'électrification de l'économie.

- la décarbonisation du secteur de l'électricité.

- la décarbonisation du secteur non électrique.

- l'amélioration de l'environnement non liée au carbone.

Les trois premiers changements sont liés à la nécessité de lutter contre le changement climatique en réduisant les émissions de gaz à effet de serre provenant de l'activité économique. Le dernier est pris en compte par certaines hypothèses simplistes concernant les investissements supplémentaires nécessaires pour protéger la biodiversité (par exemple) ou pour réduire d'autres impacts environnementaux. Les deux premières dimensions ci-dessus sont modélisées de manière plus détaillée que les deux dernières, mais la combinaison de ces aspects du modèle nous permet de paramétrer diverses implications de l'économie sur l'environnement et les ressources et d'explorer la transition vers une économie durable.

Afin de comprendre les implications macroéconomiques des investissements verts, nous faisons une distinction fondamentale entre les investissements verts productifs et non productifs. Reconnaissant que certains types d'investissements verts ne réduiront pas seulement l'impact sur l'environnement mais contribueront également à la capacité de production de l'économie, tout comme le font les investissements conventionnels, nous appelons cette composante l'investissement vert productif. Plus précisément, il contribue à la capacité des entreprises à atteindre leurs objectifs en matière de ratios capital/production nécessaires à la production de biens et de services marchands.

D'autre part, il est probable que certains types d'investissements verts ne puissent être entrepris qu'à un coût net ou avec un taux de rendement trop faible pour être compétitifs par rapport à d'autres investissements. Nous qualifions ce dernier type d'investissement vert non productif, car il ne contribue pas en soi au stock de capital productif de l'économie. Ce type d'investissement peut inclure des investissements de prévention des dommages tels que la gestion des eaux pluviales et la séquestration du carbone, ainsi que des investissements dans des actifs naturels tels que la gestion des prairies ou la sylviculture. Étant donné que les investissements verts non productifs reposent sur la capacité de l'économie à financer le flux d'investissement, sans pour autant augmenter la capacité de production de l'économie, ils peuvent avoir un impact significatif sur la capacité du modèle à générer une croissance économique à long terme.3

Nous établissons une autre distinction qui est essentielle pour évaluer l'impact macroéconomique des investissements verts. Elle concerne ce que nous appelons l'additionnalité. Nous appelons investissement vert additionnel l'investissement vert qui s'ajoute à l'investissement nécessaire à l'ajustement des stocks. Dans ce cas, les dépenses totales d'investissement dépasseraient l'investissement déterminé par le seul calcul de l'ajustement des stocks. Dans d'autres circonstances, il est possible que les entreprises ne disposent pas de fonds suffisants pour répondre à l'exigence d'investissement vert supplémentaire. Dans ce cas, une partie ou la totalité de l'investissement vert entrepris par les entreprises peut devoir remplacer une partie de l'investissement qui serait souhaitable du point de vue de l'ajustement des stocks. C'est ce que nous appelons l'investissement vert non additionnel. L'impact de l'investissement vert non additionnel sur le stock de capital productif dépend du fait que cet investissement vert non additionnel est productif ou non productif, au sens décrit ci-dessus. S'il est productif, le taux de croissance économique ne sera pas affecté. S'il est non productif, le taux de croissance économique sera réduit.

Il convient de rappeler que les investissements verts peuvent avoir deux types d'effets macroéconomiques, résumés dans le Tableau 1. L'un d'eux est un impact immédiat sur la demande globale, pendant la période d'investissement, car les dépenses d'investissement contribuent à la demande globale nominale. Les investissements verts supplémentaires augmenteront la demande globale réelle (c'est-à-dire corrigée des prix) tant que l'économie ne fonctionne pas déjà à pleine capacité. Les investissements verts non additionnels déplacent simplement les investissements conventionnels des entreprises et il n'y a pas d'augmentation de la demande globale nominale. Si l'économie fonctionne déjà à pleine capacité, ni les investissements verts supplémentaires ni les investissements verts non supplémentaires n'augmentent la demande globale réelle4.

| Productif | Non-productif | |

| Additionnel | Accroît le capital productif Accroît la demande agrégée | Pas d’effet sur le capital productif Accroît la demande agrégée |

| Non-additionnel | Pas d’effet sur le capital productif Pas d’effet sur la demande agrégée | Réduit le stock de capital productif Pas d’effets sur la demande agrégée |

Tableau 1 : Productivité et additionnalité dans les investissements verts. Source : Tab. 2 (Jackson et Victor, 2020)

Le deuxième effet concerne l'impact des investissements verts sur la capacité de production de l'économie. Si tous les investissements verts sont productifs, ils auront tendance à augmenter le stock de capital productif au-delà de ce qui se produirait en l'absence d'investissements verts – mais uniquement dans la mesure où les investissements verts s'ajoutent aux investissements conventionnels. Si tous les investissements verts sont improductifs et non additionnels, ils réduisent la capacité de production de l'économie parce qu'ils déplacent des investissements productifs. Si l'investissement vert est additionnel mais non productif ou non additionnel mais productif, il n'aura aucun effet sur le stock de capital productif.

Déterminer la part des investissements verts qui est productive et celle qui est non productive est, à ce stade, une question de jugement. Il est clair que les premiers fruits à portée de main que sont les améliorations de l'efficacité auront tendance à être plutôt productifs, avec des gains d'efficacité à long terme dans le stock de capital et des taux de rendement positifs élevés. En revanche, une fois qu'ils sont épuisés, les mêmes types de gains financiers peuvent être plus difficiles à obtenir et il semble probable qu'à mesure que la situation devient plus urgente avec le temps, une proportion croissante des investissements verts sera non productive, puisqu'elle consistera en des mesures conçues pour réduire les impacts négatifs sur l'environnement mais pas pour augmenter la capacité de production de l'économie5.

Mesurer les progrès vers la prospérité durable

Selon notre conception générale de la prospérité durable (Jackson, 2017), celle-ci consiste en notre capacité à nous épanouir en tant qu'êtres humains dans les limites écologiques d'une planète finie. La question de savoir comment mesurer les progrès vers cet objectif reste ouverte. Plusieurs indices, tels que l'indice canadien du bien-être et l'indicateur de progrès véritable, ont été élaborés pour remédier aux lacunes du PIB en tant que mesure du progrès social, en prenant en compte un éventail plus large de facteurs qui contribuent au bien-être (Corlet-Walker et Jackson, 2019 ; Kubiszewski et al., 2013 ; WEF, 2018).

Toutes ces mesures ont quelque chose à offrir dans le cadre des efforts visant à améliorer la manière dont nous suivons les performances des systèmes économiques, sociaux et environnementaux dans lesquels nous vivons. Cependant, elles manquent d'une dimension importante : elles n'émergent pas d'un modèle articulé du système dont la performance nous intéresse. Ceci contraste fortement avec le PIB, qui est construit sur la base d'un modèle macro-économique cohérent de l'économie.

Le fait que le PIB émerge d'un modèle économique est à la fois une bénédiction et une malédiction. C'est une bénédiction parce que cela signifie que le PIB n'est pas simplement une mesure passive qui peut être mesurée et contrôlée. C'est une malédiction parce qu'il ne capture qu'une partie de ce qui compte dans la société et, en promouvant sa croissance avec un tel enthousiasme, nous pouvons manquer des opportunités qui ont un effet plus bénéfique sur le bien-être humain (Corlet-Walker et Jackson, 2019 ; Stiglitz, 2019 ; Stiglitz et al., 2009). Pour pallier ce danger, nous avons élaboré deux indicateurs composites supplémentaires qui sont utilisés pour décrire les scénarii élaborés dans le présent document : l'indice d’impact environnemental (IIE) et l'indice de prospérité durable (IPD). Une description détaillée de la méthodologie sous-jacente pour construire les deux mesures est donnée dans Jackson et Victor (2019b) 6. Notre objectif général dans ce document est d'utiliser les deux mesures comme un outil de diagnostic pour explorer l'évolution de plusieurs scénarii différents émergeant de LowGrow SFC, que nous décrivons dans la section suivante du document.

D'une manière générale, l'IIE est conçu pour rendre compte des impacts environnementaux de l'activité économique, notamment absents du PIB. Plus précisément, l'IIE vise à refléter les quatre types distincts de changements environnementaux détaillés dans la section précédente, à savoir : la décarbonisation du secteur de l'électricité, la décarbonisation des secteurs non électriques, les co-bénéfices découlant de la décarbonisation et les bénéfices non liés au carbone provenant d'autres investissements verts.

Les émissions de gaz à effet de serre représentent 25 % de la valeur de l'IIE. C'est le poids accordé au « climat et à l'énergie » dans l'indice de performance environnementale produit par l'université de Yale (Hsu et al., 2016). Les co-bénéfices sont des avantages pour la santé et l'environnement qui découlent de la réduction des contaminants tels que les particules qui se produisent à la suite de la réduction des émissions de gaz à effet de serre. Il existe une abondante littérature sur ces co-bénéfices, qui souligne que leur importance par rapport aux bénéfices du changement climatique résultant de la réduction des émissions de gaz à effet de serre dépend fortement du moment, du lieu et des circonstances. Dans les simulations décrites dans le présent document, notre hypothèse par défaut est que les co-bénéfices sont équivalents à 20 % des bénéfices des réductions des émissions de gaz à effet de serre (Hamilton et al. 2017).

L'IPD est constitué d'une somme pondérée du PIB par habitant, du coefficient de Gini sur les revenus des ménages, du nombre moyen d'heures travaillées dans l'économie, du ratio prêt-valeur des ménages7 , du ratio dette publique-PIB, du taux de chômage et de l'indice des prix à la consommation (IIE) (Fig. 3). Les signes figurant dans la figure 3 indiquent si l'IPD augmente ou diminue à mesure que les composantes respectives augmentent. Un « + » indique que l'IPD évolue dans la même direction que les variations de la mesure de la composante, et un « - » indique que la direction de la variation de l'IPD est opposée à celle de la mesure de la composante. Par exemple, lorsque le PIB par habitant augmente, l'IPD fait de même (bien que de manière non linéaire). D'autre part, lorsque le ratio prêt/valeur des ménages augmente, l'IPD diminue.

Figure 3. Vue d'ensemble de l'indice de prospérité durable. Source : Fig. 3 (Jackson et Victor, 2020)

Les indicateurs composites tels que l'IPD ne remplacent pas les mesures désagrégées des composantes individuelles, qui – conformément aux principes de « durabilité forte » (Ayres et al., 1998) – devraient être utilisées pour s'assurer que les conditions clés du système ne sont pas compromises par l'activité économique. Cependant, elles peuvent être utiles pour signaler la performance globale d'un système complexe en fournissant un indicateur de prospérité plus complet que le seul PIB.

Dans toute mesure combinant plus d'une variable, des poids doivent être utilisés pour additionner les variables. Le PIB utilise les prix du marché à cette fin. Aux fins du présent document, les pondérations utilisées dans l'IPD ont été sélectionnées pour chaque variable sur la base de l'estimation empirique de la contribution du PIB/habitant au bonheur (Helliwell et al. (2017), tableau 2.1) et en s'appuyant sur le jugement des auteurs (Jackson et Victor, 2019b). Ces mesures préliminaires pourraient être améliorées de nombreuses façons, en particulier à mesure que des données plus nombreuses et de meilleure qualité deviennent disponibles et que les pondérations sont sélectionnées dans le cadre d'un processus délibératif impliquant de nombreuses personnes représentant des intérêts et des valeurs différents (voir Mavrommati et al., 2017).

Cependant, l’IIE et l’IPD partagent tous deux avec le PIB la caractéristique selon laquelle leurs valeurs émergent de manière endogène d'un modèle du système dont les performances nous intéressent. Ils peuvent donc être utilisés pour modéliser l'effet des mesures destinées à améliorer le fonctionnement du système. Comme le PIB est également généré par LowGrow SFC, il est possible de comparer le PIB au niveau agrégé et par habitant avec l'IPD dans n'importe quel scénario généré par le modèle. Cela nous permet de faire la distinction entre les « fins intermédiaires » auxquelles l'activité économique est consacrée et les moyens utilisés pour y parvenir. Toutefois, ce serait une erreur de se fier trop fortement à un seul indicateur agrégé, car il peut masquer des compromis et être sensible aux pondérations utilisées pour le calculer. C'est pourquoi, dans ce qui suit, nous examinons attentivement comment chaque variable clé se comporte dans les différents scénarii.

Trois scénarii d'évolution de l'économie canadienne

Dans cette section, nous décrivons les résultats fournis par le modèle selon trois scénarii d'évolution future de l'économie canadienne. Nous résumons brièvement leur construction et leur raison d'être avant de décrire les résultats du modèle.

Le scénario de référence est une description de ce qui se passerait, de manière générale, au niveau national, si les tendances actuelles se poursuivaient jusqu'au milieu du siècle et au-delà. Il suppose que l'économie canadienne se comportera en moyenne au cours des cinquante prochaines années de la même manière qu'elle l'a fait au cours des quelques 25 années précédentes. Le scénario de référence est donc un point de référence auquel les autres scénarii peuvent être comparés. Il ne s'agit pas en soi d'une prédiction de ce qui se passera en l'absence d'interventions politiques. Il ne dit rien, par exemple, des différences régionales marquées qui accompagneraient ces tendances.

Le scénario de réduction des émissions de gaz à effet de serre simule un programme complet de réduction des émissions de gaz à effet de serre visant à atteindre une réduction cible de 80 % par rapport aux niveaux de 1990 d'ici 20508. Les réductions d'émissions proviennent de l'utilisation accrue de sources renouvelables d'électricité et de l'électrification des transports routiers et ferroviaires. Ces changements sont induits dans le modèle par l'augmentation du prix des émissions de gaz à effet de serre dans le secteur de l'électricité qui, à son tour, affecte la part de marché des énergies renouvelables dans la sélection de nouvelles capacités de production et le prix de l'électricité. Ce dernier influe à son tour sur les ventes et la production d'électricité.

Enfin, le scénario de prospérité durable inclut toutes les innovations du scénario de réduction des émissions de gaz à effet de serre et introduit en outre des mesures supplémentaires visant à réduire un ensemble plus large d'impacts environnementaux. En particulier, il impose une transition plus rapide vers une économie à zéro carbone net, visant à atteindre un objectif de zéro carbone net d'ici 2040. En outre, ce scénario inclut des politiques visant à obtenir des résultats sociaux bénéfiques. Plus précisément, il introduit une augmentation substantielle des paiements de transfert annuels de la part du gouvernement afin de réduire l'inégalité des revenus. Deux autres hypothèses sont modifiées dans le scénario de prospérité durable. Tout d'abord, il suppose un ralentissement du taux de croissance de la population (la projection la plus basse de Statistique Canada, 2017 se stabilisant après 2063). Deuxièmement, il introduit une baisse du nombre moyen d'heures travaillées.

Aucun de ces scénarii n'est une prédiction de l'avenir. Ils ont plutôt pour but d'illustrer certaines des possibilités qui s'offrent au Canada, d'alimenter les discussions et les débats et de suggérer les types de choix possibles, non seulement pour le Canada mais aussi pour des économies similaires, au fur et à mesure que nous avançons dans le XXIe siècle. Les trois scénarii présentés ici couvrent une période de 50 ans, du début de l'année 2017 au début de l'année 2067, année au cours de laquelle le Canada célébrera le 200e anniversaire de la création de la Fédération canadienne.

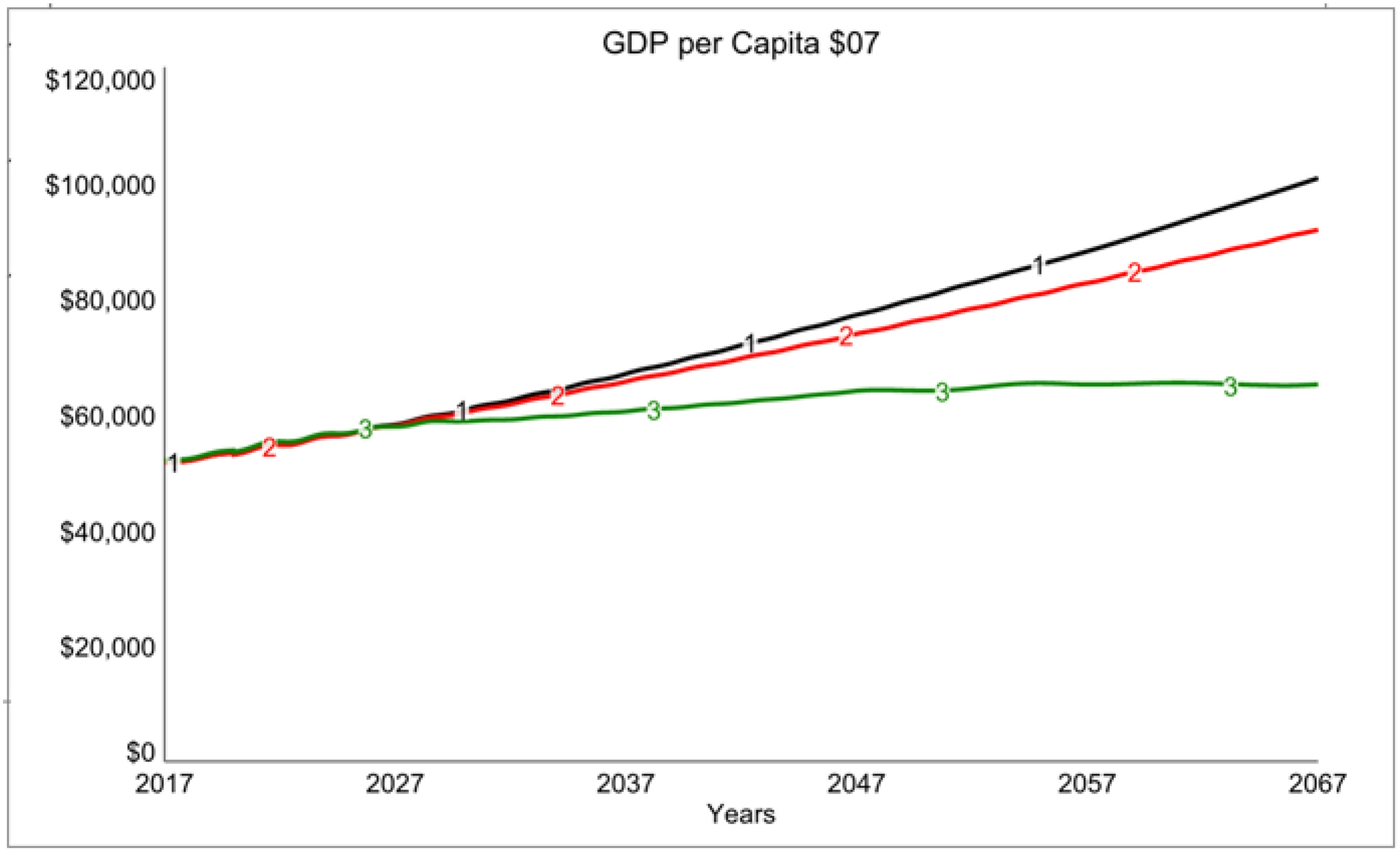

Il est instructif de commencer notre comparaison des résultats du modèle en examinant le PIB par habitant estimé sur la période. La figure 4 montre cette comparaison pour les trois scénarii. Dans le scénario de référence, le PIB par habitant double à peu près, passant de 52 000 $ en 2017 à un peu plus de 100 000 $ en 2067, avec un taux de croissance moyen de 1,3 %9. Il s'agit pour ainsi dire d'une vision conventionnelle de l'avenir, basée sur la croissance, dans laquelle l'économie dans son ensemble (en tenant compte d'une croissance démographique d'environ 44 %) est multipliée par 2,8 d'ici à 2067.

Figure 4 : Produit intérieur brut (PIB) par habitant : 2017-2067. 1 : scénario de référence, 2 : scénario de réduction des émissions de gaz à effet de serre, 3 : scénario de prospérité durable. Source : Fig. 4 (Jackson et Victor, 2020)

Le scénario de réduction des émissions de gaz à effet de serre présente un taux de croissance moyen du PIB par habitant légèrement inférieur, de 1,1 %, les revenus atteignant en 2067 un niveau de près de 92 000 dollars par an. Il convient de noter que le taux de croissance économique réduit dans ce scénario se situe dans le haut de la fourchette des estimations de l'impact sur le PIB de la réalisation de réductions significatives des émissions de gaz à effet de serre, telles qu'elles sont citées dans la littérature (Ekins, 2017).

Le scénario de prospérité durable présente des différences beaucoup plus marquées par rapport au scénario de référence, révélant une stabilisation du revenu par habitant à un niveau légèrement supérieur aux niveaux de revenu actuels à la fin de la période. Plus précisément, le PIB par habitant en 2067 est de 65 000 dollars, soit une augmentation annuelle moyenne de seulement 0,4 % sur la période. Plus important encore, le PIB et le PIB par habitant sont essentiellement stables au cours des vingt dernières années du scénario. Ce scénario illustre donc la transition d'une économie fondée sur la croissance à une économie quasi stationnaire (Jackson et Victor, 2015). La baisse du taux de croissance économique et, en fin de compte, son arrêt total résultent de la réduction des investissements dans le capital productif, de l'augmentation des coûts associés à une forte réduction des émissions de gaz à effet de serre et à d'autres investissements verts, ainsi que de la réduction du nombre moyen d'heures de travail.

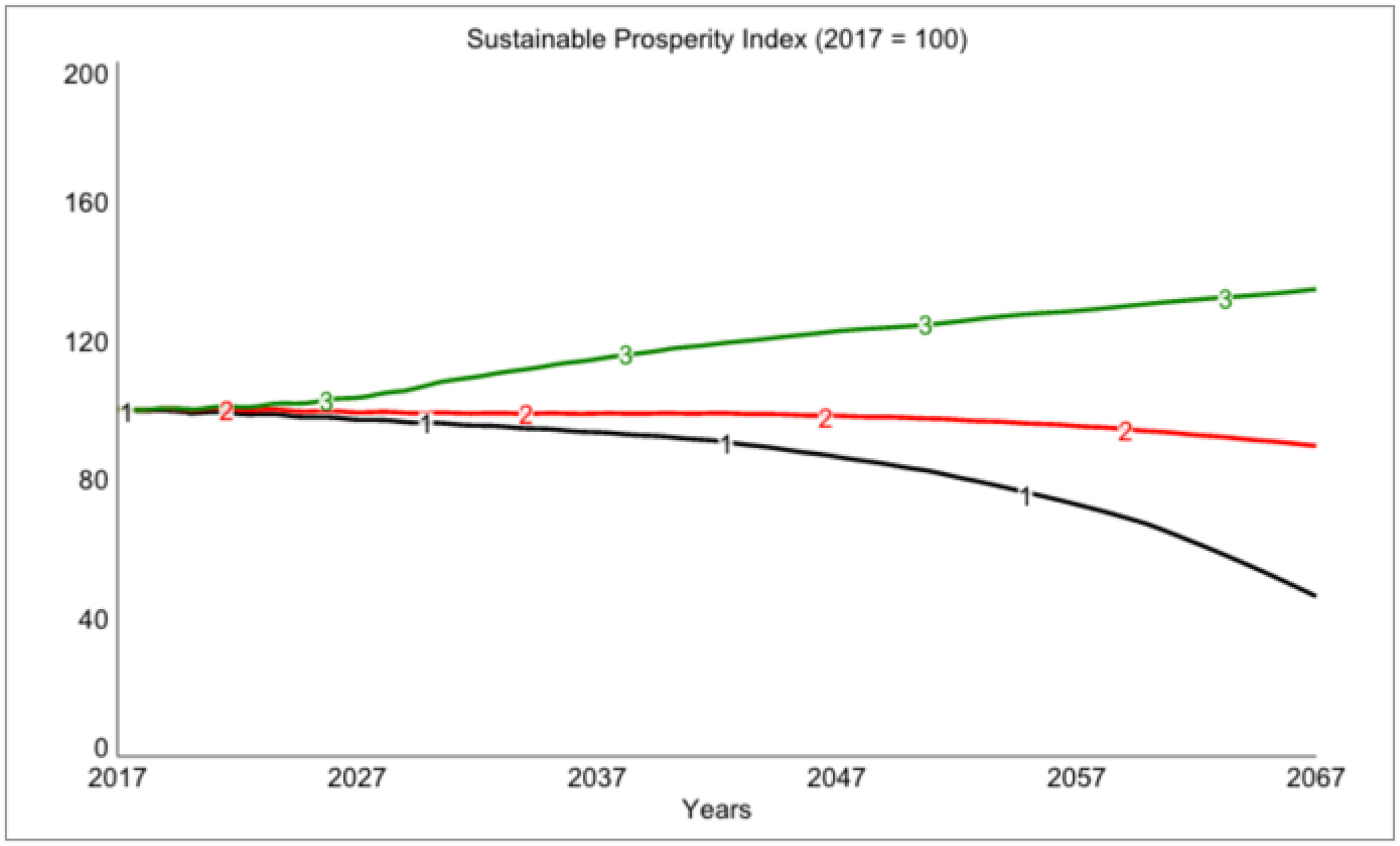

La sagesse conventionnelle voudrait qu'une telle transition soit impossible sans causer des dommages irréparables à la prospérité et au bien-être de la société. Mais la figure 5 suggère que ce résultat indésirable est évité. En effet, l'IPD composite décrit dans la section précédente augmente de manière significative dans le scénario de prospérité durable, alors qu'il diminue dans les deux autres scénarii. Partant d'une base 100 en 2017, l'IPD chute de plus de 50 % dans le scénario de référence. Même dans le scénario de réduction des émissions de gaz à effet de serre, l'IPD diminue de 11 %. Dans le scénario de prospérité durable, en revanche, l'IPD augmente de 35 % entre 2017 et 2067.

Figure 5 : Indice de prospérité durable (IPD) : 2017-2067. 1 : scénario de référence, 2 : scénario de réduction des émissions de gaz à effet de serre, 3 : scénario de prospérité durable. Source : Fig. 4 (Jackson et Victor, 2020)

Pour comprendre la raison de ces différences, nous devons examiner plus en détail les composantes de l'IPD (Fig. 3). L'une de ces composantes est le PIB par habitant lui-même, qui a tendance à pousser l'IPD vers le haut, plus le niveau du PIB est élevé. Cela devrait contribuer à maintenir un niveau élevé d'IPD. Il y a donc clairement d'autres facteurs qui contrebalancent cet avantage apparent du scénario de référence. Outre le PIB par habitant, il existe toute une série d'autres indicateurs, de nature environnementale, sociale ou financière, dont chacun a un effet sur la mesure globale de l'IPD. Ces composantes sont clairement suffisantes pour permettre au scénario de prospérité durable d'obtenir de bien meilleurs résultats à long terme. Il convient d'examiner chacun d'entre eux tour à tour.

Influences environnementales sur l'IPD

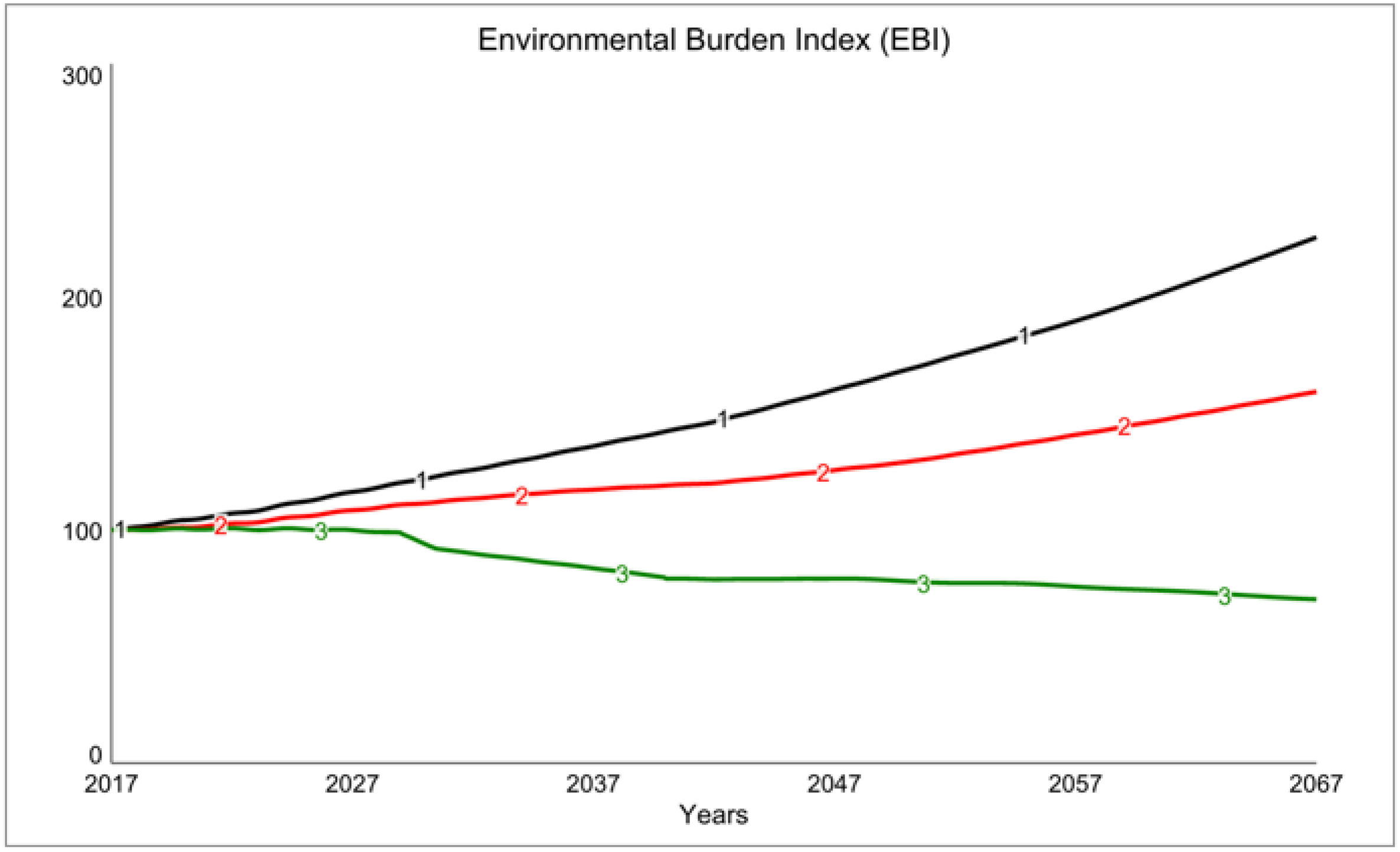

Le principal facteur qui favorise le scénario de prospérité durable par rapport au scénario de référence est l'indice d’impact environnemental (IIE), conçu pour inclure, entre autres, l'impact négatif des émissions de gaz à effet de serre. La figure 6 illustre l'évolution de la valeur indexée de l'IIE au fil du temps. Il est clair que cela explique en partie le revirement de situation observé lorsque nous passons d'un indicateur basé sur le PIB à une mesure plus large de la prospérité durable telle que l'IPD. Le IIE du scénario de référence fait plus que tripler au cours de la période couverte par le scénario, car les gaz à effet de serre continuent d'augmenter et l'on ne fait pas grand-chose pour compenser les autres effets de l'économie sur l'environnement. Étant donné qu'une augmentation du IIE fait baisser l'IPD, elle contribue à la mauvaise performance du scénario de référence dans la figure 5.

Figure 6 : Indice d’impact environnemental (IIE) : 2017-2067. 1 : scénario de référence, 2 : scénario de réduction des émissions de gaz à effet de serre, 3 : scénario de prospérité durable. Source : Fig. 4 (Jackson et Victor, 2020)

L'IIE pour le scénario de réduction des émissions de gaz à effet de serre est nettement plus performant. La principale raison en est une baisse marquée des émissions de gaz à effet de serre, qui atteignent environ 27 % de leur niveau de 2017 (Fig. 7). Malheureusement, cette réduction reste en deçà de l'objectif de 80 %, avec une baisse prévue d'un peu plus de 60 % entre 2017 et 2050, comme le montre la figure 6. Néanmoins, la réduction est suffisante pour freiner l'augmentation de l'IIE et, ce faisant, a un effet positif notable sur l'IPD, comme le montre la figure 5. Il est certain que la forte baisse de l'IPD observée dans le scénario de référence a été évitée. Avec un effort déterminé pour réduire les émissions de gaz à effet de serre, l'IPD diminue beaucoup moins que dans le scénario de référence, la majeure partie de la baisse se produisant après 2050.

Figure 7 : Émissions de CO2 (équivalent MtCO2) : 2017-2067. 1 : scénario de référence, 2 : scénario de réduction des émissions de gaz à effet de serre, 3 : scénario de prospérité durable. Source : Fig. 4 (Jackson et Victor, 2020)

En d'autres termes, même si le PIB par habitant devrait croître en moyenne de 1,1 % par an dans le scénario de réduction des émissions de gaz à effet de serre, le bien-être, tel que mesuré par l'indice de bien-être social, diminue lentement mais régulièrement. En comparaison, le scénario de prospérité durable prévoit des émissions nettes nulles d'ici à 2040, comme le montre la figure 7. Le niveau élevé de réduction des émissions de gaz à effet de serre, combiné à des investissements verts considérables pour résoudre d'autres problèmes environnementaux, facilite une baisse de l'IIE (Fig. 6) de 30 % pour le scénario de prospérité durable d'ici la fin de la période, ce qui contribue de manière significative à l'amélioration du score de l'IPD (Fig. 5) pour ce scénario.

Influences sociales sur l'IPD

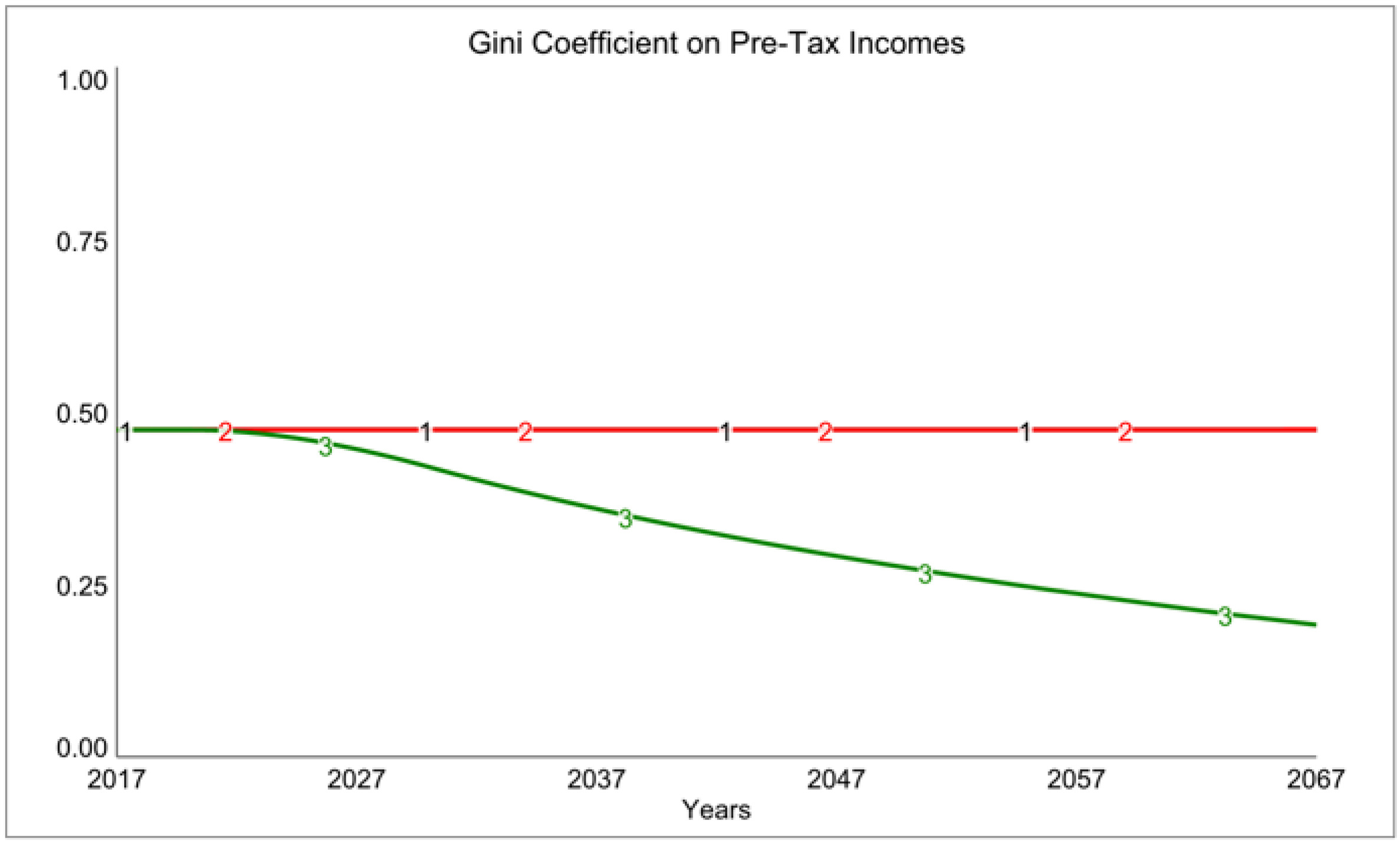

Deux mesures sociales spécifiques adoptées dans le scénario de prospérité durable contribuent également à l'amélioration des performances de ce scénario par rapport aux deux autres. La première de ces mesures est la politique fiscale de redistribution décrite dans la section précédente, dans laquelle les paiements de transfert sont progressivement augmentés à partir de 2020 et distribués de préférence aux catégories de revenus les plus faibles. Ces transferts accrus ont pour effet (figure 8) de réduire considérablement le coefficient de Gini dans l'économie canadienne sur les revenus avant impôt, qui passe de 0,47 en 2017 à 0,19 en 2067. Un coefficient de Gini plus faible améliore la performance de l'IPD (Fig. 6) et cela explique une partie de l'avantage du scénario de prospérité durable par rapport au scénario de référence et au scénario de réduction des émissions de gaz à effet de serre.

Figure 8 : Coefficient de Gini sur le revenu par habitant : 2017-2067. 1 : scénario de référence, 2 : scénario de réduction des émissions de gaz à effet de serre, 3 : scénario de prospérité durable. Source : Fig. 4 (Jackson et Victor, 2020)

Une autre politique sociale adoptée dans le scénario de prospérité durable est la réduction de la moyenne annuelle des heures travaillées par la main-d'œuvre. Le salarié moyen au Canada a travaillé un peu plus de 1 750 heures en 2017. Dans le scénario de référence et le scénario de réduction des émissions de gaz à effet de serre, ce chiffre ne change pas de manière significative (Fig. 9). Les augmentations de la productivité du travail (la production par heure) sont plus ou moins compensées par les augmentations de la production dans ces deux cas et les faibles fluctuations du taux de chômage dans ces scénarii ont un impact minime sur le nombre moyen d'heures de travail. Dans le scénario de prospérité durable, cependant, le nombre moyen d'heures travaillées dans l'économie tombe à 1 450 heures par an en 2067, soit un taux de déclin annuel moyen de moins de 0,4 %. Cette innovation offre davantage de possibilités aux personnes de passer du temps avec leur famille et leurs amis, peut-être en faisant du bénévolat dans la communauté ou en profitant de plus de loisirs, comme Keynes l'avait prédit dans son célèbre essai (1930) sur les « Possibilités économiques pour nos petits-enfants » et comme l'a récemment proposé le Premier ministre finlandais (Kelly, 2020). Il est donc considéré comme une contribution positive au bien-être et à la qualité de vie des personnes et contribue positivement à l'IPD, ce qui explique en partie l'amélioration de ses performances dans le scénario de prospérité durable.

Figure 9 : Nombre moyen d'heures travaillées par an : 2017-2067. 1 : scénario de référence, 2 : scénario de réduction des émissions de gaz à effet de serre, 3 : scénario de prospérité durable. Source : Fig. 4 (Jackson et Victor, 2020)

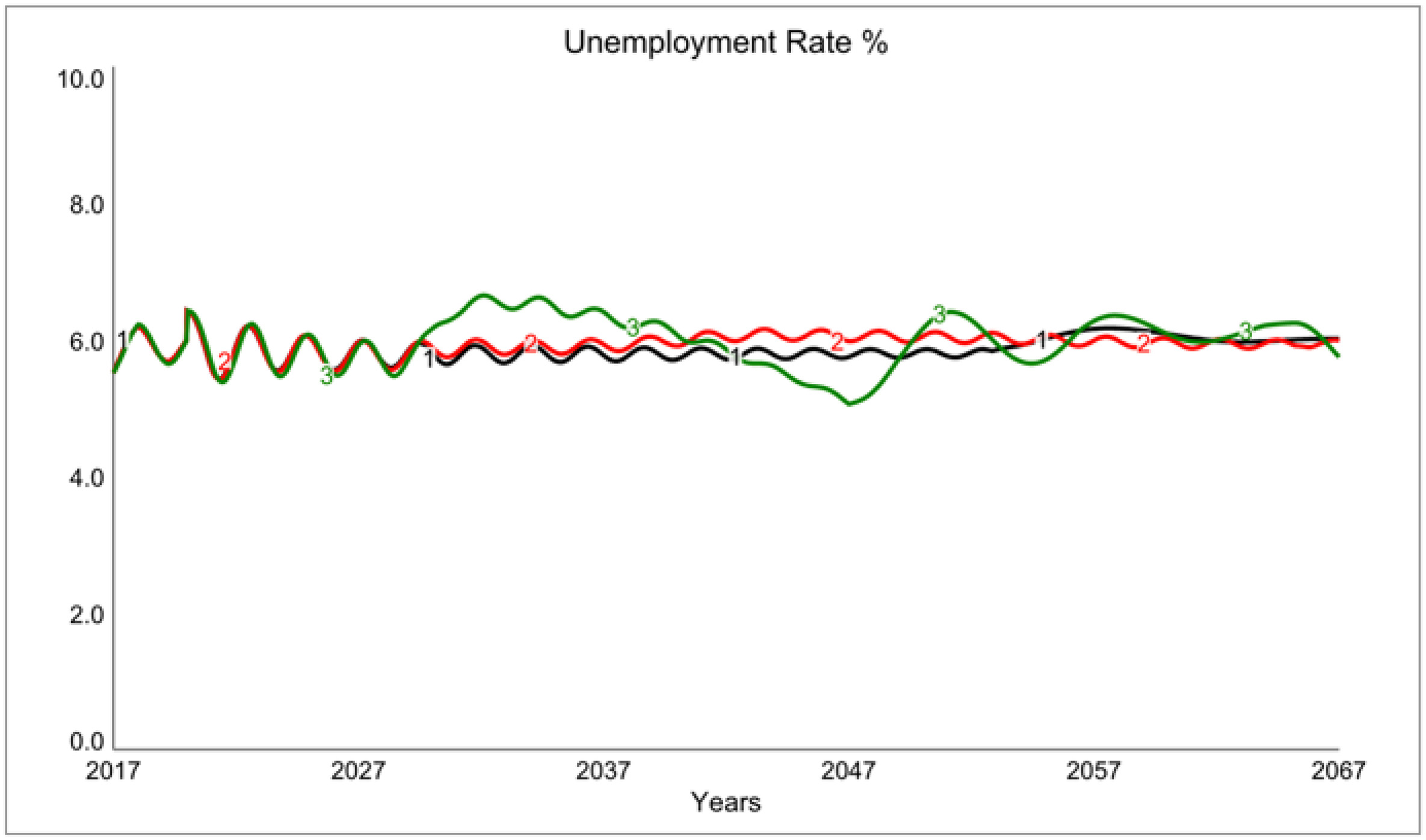

La réduction du temps de travail joue également un rôle important en empêchant le chômage d'augmenter lorsque la production se stabilise. Comme nous l'avons vu précédemment, une stabilisation de la production dans un contexte d'augmentation de la productivité du travail aurait tendance à exacerber le chômage, ce qui aurait des effets sociaux pervers. La figure 10 montre qu'en dépit d'une certaine variabilité au cours de la période, le niveau moyen de chômage est très similaire dans les trois scénarios, avec des fluctuations un peu plus importantes dans le scénario de prospérité durable.

Figure 10 : Taux de chômage : 2017-2067. 1 : scénario de référence, 2 : scénario de réduction des émissions de gaz à effet de serre, 3 : scénario de prospérité durable. Source : Fig. 4 (Jackson et Victor, 2020)

Influences financières sur l'IPD

L'avantage d'un modèle stock-flux cohérent tel que LowGrow SFC est sa capacité à articuler les positions financières des différents secteurs d'une manière significative et cohérente. Ainsi, par exemple, les positions de prêt nettes de chaque secteur peuvent être déterminées dans n'importe quel scénario, tout comme l'impact à long terme de ces positions sur la valeur financière des différents secteurs de l'économie. Le mécanisme de base de la cohérence stock-flux garantit que la somme de tous les prêts nets dans l'ensemble de l'économie (y compris le secteur étranger) est égale à zéro.

Tant que les banques, les entreprises et le secteur étranger maintiennent des positions de prêts nets proches de zéro, cela signifie que toute position de prêt net positive pour le gouvernement est compensée par une position de prêt net négative correspondante pour les ménages (et vice versa). Par conséquent, l'État a toujours la possibilité d'équilibrer la position de prêt net des ménages : en augmentant son déficit lorsque l'épargne des ménages diminue trop ou en le réduisant lorsque la valeur nette des ménages augmente de manière excessive. À long terme, la santé de l'économie dépend du fait que la dette du secteur public et la dette des ménages se situent dans des limites raisonnables. Deux composantes spécifiques de l'IPD visent à refléter cette exigence.

La figure 11 montre le ratio de la dette publique combinée au PIB dans les trois scénarii de faible croissance du SFC. En 2017, la dette publique du Canada s'élevait à environ 55 % du PIB, soit un peu moins que dans d'autres économies riches, en partie en raison de la relative prudence financière du pays avant la crise de 2008. Dans le scénario de référence et le scénario de réduction des émissions de gaz à effet de serre, cette valeur augmente légèrement pour atteindre un pic d'environ 66 %, avant de redescendre à environ 60 % à la fin de la période, ce qui indique une position relativement stable par rapport à la dette publique du Canada.

Figure 11 : Ratio dette publique/PIB : 2017-2067. 1 : scénario de référence, 2 : scénario de réduction des émissions de gaz à effet de serre, 3 : scénario de prospérité durable. Source : Fig. 4 (Jackson et Victor, 2020)

Dans le scénario de prospérité durable, le ratio dette/PIB augmente lentement mais régulièrement, atteignant plus de 80 % du PIB à la fin de la période. Cela s'explique par le fait que le PIB lui-même s'est stabilisé à ce moment-là, alors que le gouvernement continue d'emprunter et que les recettes de la taxe carbone sont tombées à zéro en raison de l'élimination des émissions nettes de carbone. L'augmentation de cet indicateur supprime l'IPD et suscite des inquiétudes quant à la viabilité à long terme de l'économie canadienne. Néanmoins, il convient de souligner que même en fin de course, le ratio de la dette au PIB est resté à un niveau qui a été largement dépassé par de nombreux pays sans que leur économie ne s'effondre. À titre d'exemple, le ratio dette/PIB du Japon a dépassé 200 % depuis 2009, atteignant 250 % en 2016 (Trading Economics, 2018).

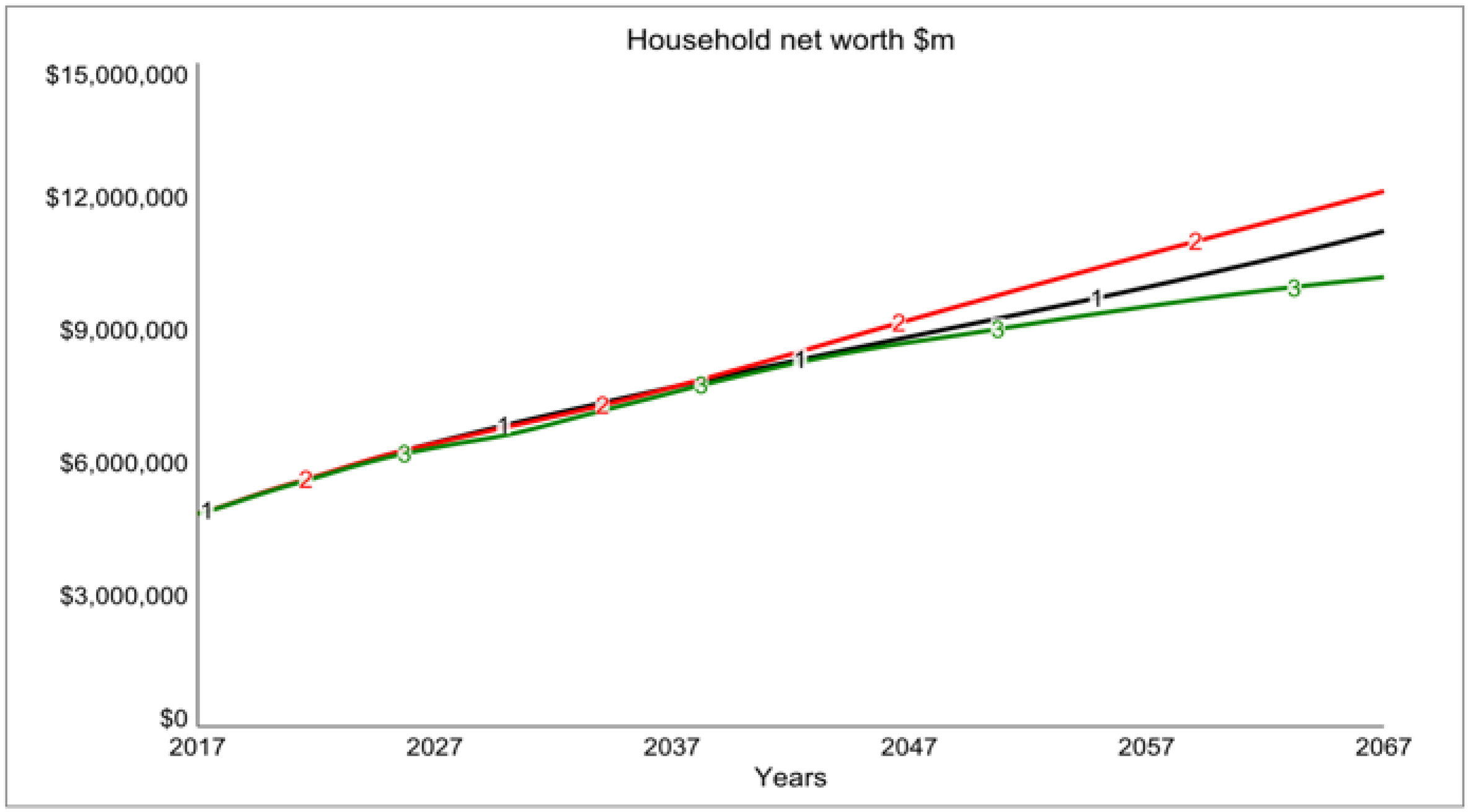

Le gouvernement étant en déficit, il découle de la cohérence stock-flux du modèle (et des comportements financiers des autres secteurs) que la position globale de prêt net du secteur privé est positive dans les trois scénarii, ce qui conduit à une position saine (bien que stabilisée) en termes de valeur nette des ménages. Cette attente est confirmée par les résultats de LowGrow SFC. La figure 12 montre que la valeur nette des ménages augmente régulièrement dans le modèle au cours des trois scénarii.

Figure 12 : Valeur nette des ménages (7 millions de dollars) 2017-2067. 1 : scénario de référence, 2 : scénario de réduction des émissions de gaz à effet de serre, 3 : scénario de prospérité durable. Source : Fig. 4 (Jackson et Victor, 2020)

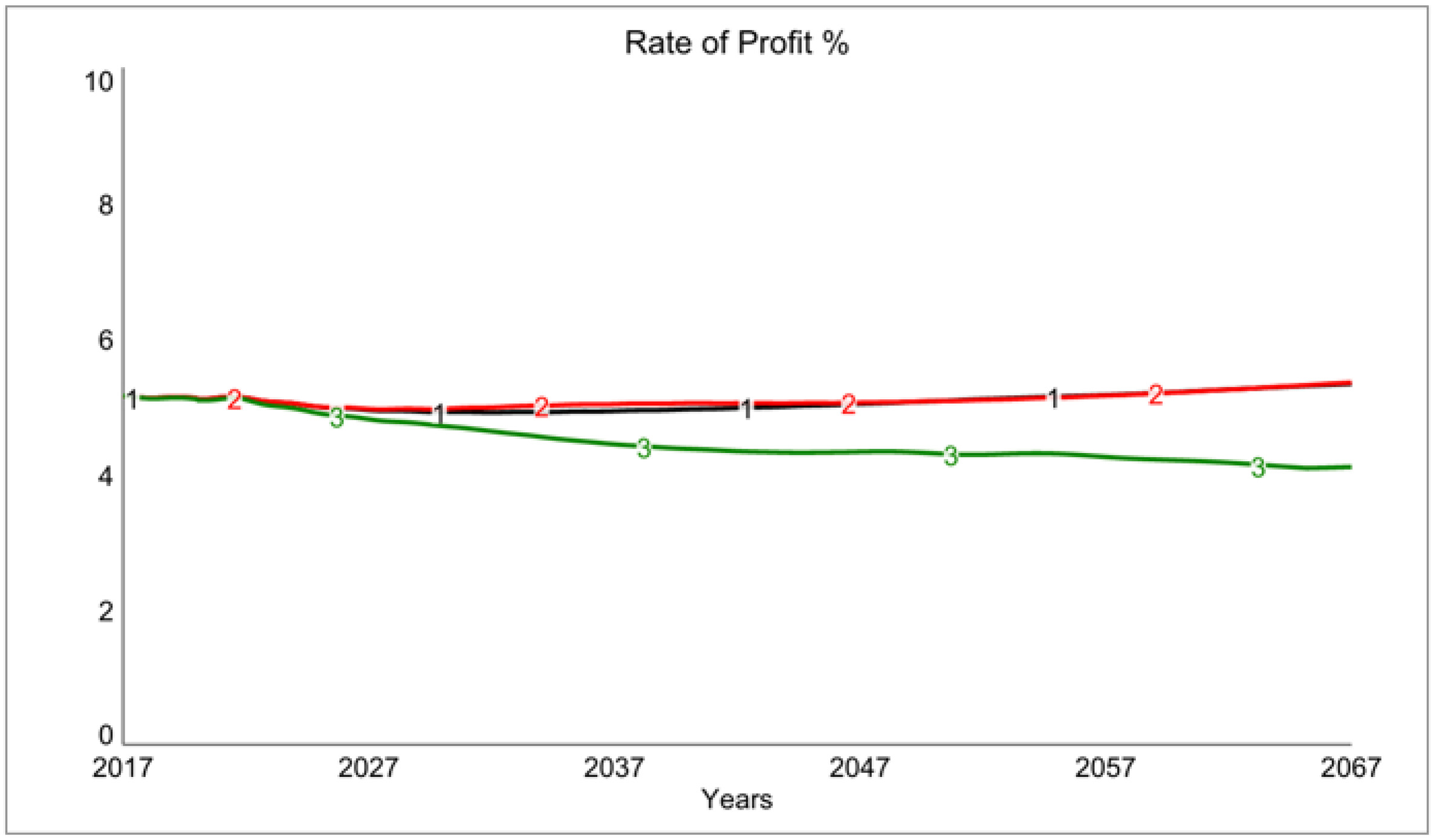

Malgré cette augmentation constante de la valeur nette dans les trois scénarii, il reste possible que les décisions de consommation et les préférences de portefeuille des ménages les conduisent à l'instabilité financière. Par exemple, il est toujours possible, même en cas de prêt net positif, que le ratio des prêts aux ménages par rapport aux revenus augmente jusqu'à un niveau où la confiance des banques dans leur capacité à rembourser ces prêts pourrait diminuer. Si les banques imposaient alors une contrainte sur les prêts (comme cela est possible dans le modèle), cela pourrait avoir un effet déstabilisant sur les dépenses des ménages et potentiellement faire entrer l'économie dans une spirale de récession. C'est pourquoi nous avons inclus le ratio prêt/valeur des ménages comme composante de l'IPD pour mesurer la performance globale de l'économie. Comme le montre la figure 13, il y a des augmentations mineures du ratio des prêts aux ménages par rapport aux revenus dans le scénario de référence et dans le scénario de réduction des émissions de gaz à effet de serre. Il est intéressant de noter que le scénario de prospérité durable affiche la meilleure position en ce qui concerne l'endettement des ménages, avec une légère augmentation au cours de la période, mais un ratio globalement en baisse au cours de la seconde moitié de la période. Cette meilleure position découle du taux de dépenses plus élevé du gouvernement et du taux de profit plus faible des entreprises (Fig. 14 ci-dessous) dans le scénario de prospérité durable. Ces facteurs entraînent à leur tour une plus grande protection des salaires des travailleurs et permettent aux ménages d'améliorer leur taux d'épargne effectif et de réduire le fardeau de la dette par rapport au scénario de référence.

Figure 13 : Ratio prêt-valeur des ménages : 2017-2067. 1 : scénario de référence, 2 : scénario de réduction des émissions de gaz à effet de serre, 3 : scénario de prospérité durable. Source : Fig. 4 (Jackson et Victor, 2020)

Figure 14 : Taux de profit endogène dans LowGrow SFC : 2017-2067. 1 : scénario de référence, 2 : scénario de réduction des émissions de gaz à effet de serre, 3 : scénario de prospérité durable. Source : Fig. 4 (Jackson et Victor, 2020)

Il va sans dire qu'un tel exercice présente de nombreuses limites. Certaines de ces limites sont liées à la disponibilité des données, par exemple pour calibrer le degré d'additionnalité ou de productivité de l'écologie dans les investissements verts. Dans une certaine mesure, il s'agit de questions empiriques qui ne peuvent être testées que dans un monde qui n'existe pas encore. Néanmoins, la valeur d'un modèle tel que nous l'avons présenté ici est de permettre aux utilisateurs d'émettre et de tester une série d'hypothèses sur ces facteurs.

D'autres limites potentielles découlent des répercussions internationales associées à l'adoption d'une approche unilatérale de la prospérité durable telle que celle modélisée ici. La poursuite unilatérale d'une prospérité durable placerait-elle le Canada dans une situation désavantageuse en ce qui concerne la fuite des capitaux ou les échanges internationaux de devises, par exemple ? Le scénario de prospérité durable intègre certaines implications potentielles d'une telle démarche en termes de baisse des taux d'investissement. Mais pour répondre plus complètement à ces questions, il faudrait disposer d'un secteur étranger pleinement articulé et mieux comprendre le comportement des investissements directs étrangers et les effets des taux de change.

Enfin, bien sûr, nous ne pouvons pas décider des questions d'acceptabilité publique ou politique sur la base d'un modèle de simulation de ce type. Il y a de bonnes raisons de penser que la sensibilisation du public au changement climatique, par exemple, est plus forte que jamais et que la demande de « changement de système » a été entendue plus clairement que jamais au cours de l'année écoulée (Thunberg 2019). Il serait toutefois insensé d'ignorer le potentiel de réactions négatives du public face à des politiques telles que celles modélisées ici. Tout ce que nous pouvons peut-être dire ici, c'est que les tentatives politiques visant à atteindre des objectifs environnementaux stricts sont susceptibles d'être plus réalisables lorsqu'elles sont alignées sur des politiques visant à améliorer les résultats sociaux – comme nous l'avons suggéré dans notre scénario de prospérité durable.

Discussion

Ce document présente un modèle de simulation d'une économie nationale largement calibré à l'aide de données canadiennes. Nous avons utilisé le modèle pour générer trois histoires très différentes sur l'avenir, couvrant le demi-siècle de 2017 à 2067 : un scénario de référence dans lequel les tendances et les relations actuelles sont projetées dans l'avenir, un scénario de réduction des émissions de gaz à effet de serre dans lequel plusieurs mesures sont introduites spécifiquement conçues pour réduire les émissions de gaz à effet de serre, et un scénario de prospérité durable qui intègre des mesures supplémentaires pour atteindre l'objectif de zéro carbone net d'ici 2040 et pour améliorer les conditions environnementales, sociales et financières dans l'ensemble du scénario.

Sur la base des tendances actuelles (scénario de référence), il pourrait être possible de poursuivre la croissance économique pendant les cinquante prochaines années, mais si cette situation est typique des autres économies avancées, elle se produit au détriment d'une crise environnementale de plus en plus grave conduisant à une forte probabilité d'un changement climatique galopant. L'indice de prospérité durable (IPD) pour le scénario de référence diminue considérablement au cours du scénario.

D'autre part, nous avons montré que des réductions substantielles des émissions de gaz à effet de serre peuvent être obtenues grâce à des changements appropriés de la structure de l'économie. L'impact de ces réductions sur la macroéconomie dépend de nombreux facteurs, notamment la vitesse de la transition et la productivité (et l'additionnalité) des investissements verts.

Pour une transition relativement lente et peu profonde (le scénario de réduction des émissions de gaz à effet de serre), l'impact sur le PIB est encore plus important que ce que d'autres ont suggéré et va à l'encontre de ceux qui considèrent qu'une économie « verte » croît plus rapidement qu'une économie « brune ». En outre, ce scénario de « croissance verte » est loin d'atteindre l'objectif de réduction des gaz à effet de serre de 80 % d'ici à 2050.

Des transitions plus profondes et plus rapides sont également possibles (scénario de prospérité durable). Ces changements ont un impact sur le taux de croissance endogène du modèle et conduisent à ce qui est essentiellement une économie quasi-stationnaire d'ici 2050. Néanmoins, les simulations effectuées dans ce document suggèrent que, moyennant des interventions politiques appropriées, ce scénario pourrait également offrir une meilleure qualité de vie, avec une plus grande égalité sociale et un impact environnemental moindre. En fait, ce n'est que dans ce troisième scénario que l'on constate une amélioration globale des performances, telle qu'indiquée par l'IPD.

Il est particulièrement intéressant de constater que même les indicateurs financiers d'une économie à faible croissance peuvent, dans de bonnes conditions, rester relativement stables dans le cadre du scénario de prospérité durable. Les portefeuilles d'investissement ont changé, la croissance de la productivité a diminué, la demande de consommation s'est stabilisée, mais l'économie reste néanmoins financièrement résiliente, ses résultats sociaux sont améliorés et la charge environnementale qu'elle fait peser sur la planète est considérablement réduite.

Ces dernières années, les modèles macroéconomiques écologiques ont suscité un intérêt croissant (Hardt et O'Neill, 2017). Un modèle récent comparable à LowGrow SFC est le modèle EUROGREEN (D'Alessandro et al., 2020). EUROGREEN a été calibré pour la France et utilisé pour simuler différents scénarios de 2014 à 2050. Les deux modèles utilisent la dynamique des systèmes et sont compatibles avec les flux de stocks. Ils sont tous deux pilotés par la demande et incluent des variables environnementales et la répartition des revenus, ainsi que des variables économiques conventionnelles telles que le PIB et ses composantes. Le chômage est atténué dans les deux modèles par une réduction du nombre moyen d'heures travaillées.

L'une des différences entre les modèles est la manière dont la production dans l'économie est représentée. EUROGREEN utilise une structure entrée-sortie alimentée par des changements endogènes dans les coefficients techniques associés au secteur de l'énergie. Dans LowGrow SFC, la production est calculée à partir de la productivité du travail et des heures travaillées. La productivité du travail est définie comme une fonction du ratio capital/travail. Dans LowGrow SFC, cela nous permet d'endogénéiser le taux de croissance via la productivité du stock de capital (en prenant en compte les investissements verts). EUROGREEN incorpore plus de détails dans l'examen de la distribution des revenus et des programmes sociaux. LowGrow SFC inclut plus de détails en ce qui concerne la portée environnementale allant au-delà des émissions de gaz à effet de serre, un module détaillé sur le secteur de l'énergie électrique. Il propose également deux nouveaux indicateurs composites de performance (IIE et SPI)10.

D'Alessandro et al. (2020) présentent quatre scénarii : scénario de référence, croissance verte (GG), politiques d'équité sociale (PSE) et décroissance. Ces scénarii ne sont pas directement comparables aux quatre scénarii décrits dans le présent document, mais ils donnent une image des possibilités pour la France qui sont largement compatibles avec celles générées pour le Canada avec le SFC à faible croissance. Le taux de croissance économique dans le scénario GG est légèrement inférieur au scénario de référence. Lorsque les politiques d'équité sociale sont ajoutées dans le scénario PSE, le taux de croissance économique dépasse le taux de référence. Finalement, les taux de croissance des trois scénarii convergent vers 0,7 % en 2050. Ce n'est que dans le scénario de décroissance, où la consommation intérieure est réduite, que le taux de croissance tombe en dessous de zéro. Les émissions de gaz à effet de serre diminuent dans les quatre scénarii, mais seulement de 80 %, même dans le scénario de décroissance. Cela contraste avec le scénario de prospérité durable décrit dans le présent document, dans lequel les émissions de gaz à effet de serre sont éliminées d'ici 2040.

L'un des objectifs de LowGrow SFC a été d'aborder la nature de la transition vers une prospérité durable. Une question particulière se pose à ce stade. Le scénario de prospérité durable décrit-il encore une forme viable de capitalisme ? Ou bien les diverses politiques et mesures introduites pour améliorer les résultats sociaux et environnementaux et pour maintenir la stabilité financière signifient-elles essentiellement que le scénario de prospérité durable ne décrit plus une économie capitaliste ? Il n'entre pas dans le cadre de ce document d'aborder cette question en détail11. Mais il convient peut-être de remarquer ici que le taux de profit devrait diminuer légèrement dans le scénario de développement durable (Fig. 14), ce qui suggère un certain éloignement d'une économie capitaliste avec de plus grandes protections sur les salaires et la répartition des revenus et des richesses.

En résumé, nous avons tenté dans ce document de réfuter le « théorème d'impossibilité » adopté par la plupart des hommes politiques, de nombreux économistes et une grande partie des médias grand public, selon lequel ni le progrès sociétal ni la protection de l'environnement ne peuvent être réalisés sans croissance économique. Au contraire, les résultats présentés ici suggèrent que la poursuite de la croissance économique au détriment d'une crise environnementale de plus en plus grave a une très forte probabilité de catastrophe. D'autre part, il existe clairement des alternatives à ce paradigme. Par exemple, des réductions substantielles des émissions de GES peuvent être obtenues sans changements massifs de la structure de la société. L'impact sur le taux de croissance, bien que modeste, est plus important que ce que d'autres ont suggéré et va à l'encontre de ceux qui considèrent qu'une économie « verte » croît plus rapidement qu'une économie « brune » (PNUE, 2011).

Des changements plus larges et plus profonds sont également possibles. Pour parvenir à une prospérité durable, il faudra réorienter radicalement les priorités de la société vers l'amélioration de l'équité sociale, de la sécurité économique et de la qualité de l'environnement. Ces changements pourraient bien conduire à une économie d'État quasi stationnaire, mais ils permettront également d'améliorer la qualité de vie. Le résultat n'est peut-être pas totalement incompatible avec le capitalisme, mais il sera très différent du capitalisme de consommation sur-financiarisé du début du XXIe siècle et pourrait bien mériter un tout autre nom.